個人融資を探していて、知人の連絡先を求められたなら、その申し込みはかなり慎重に考えるべきです。

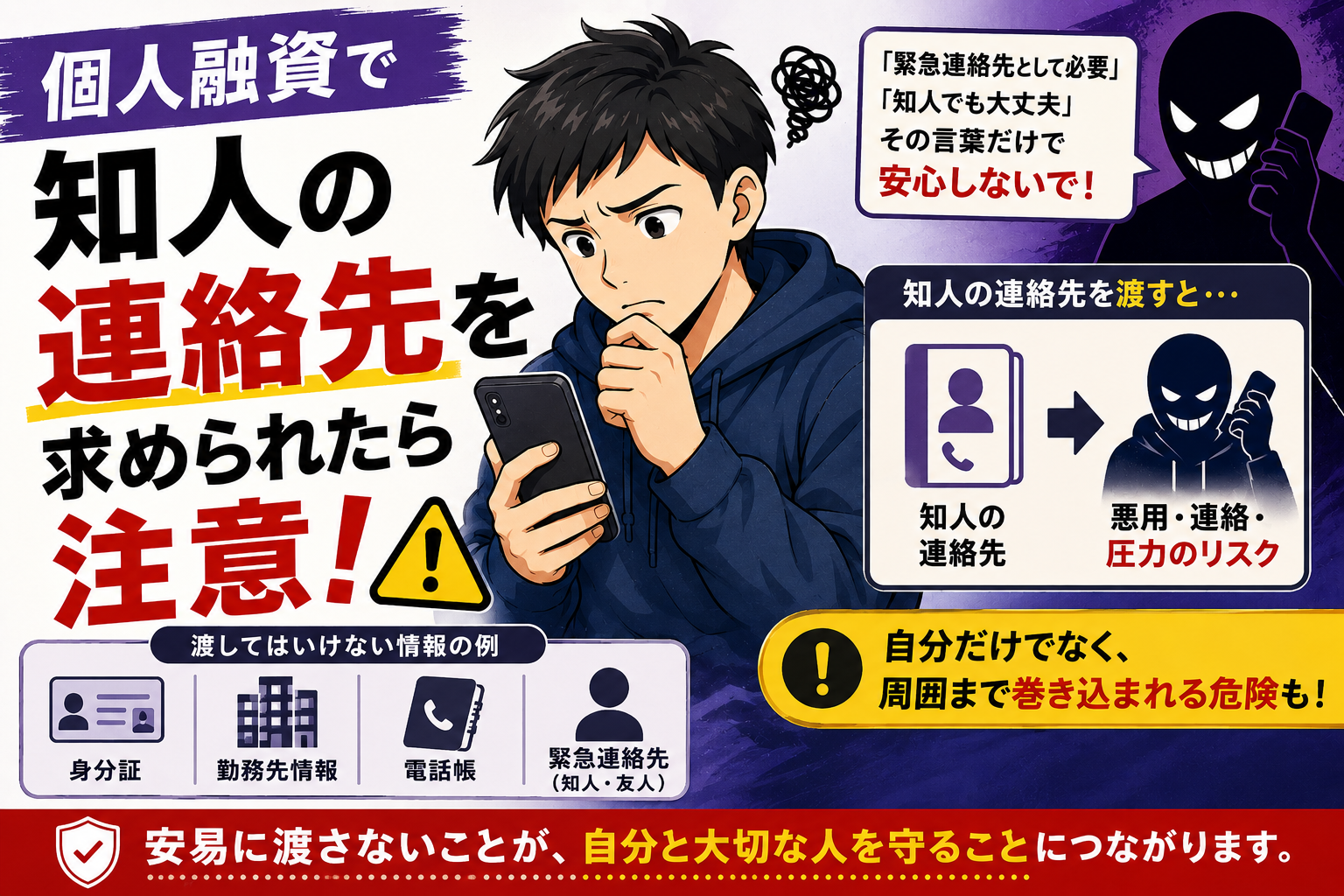

相手は「緊急連絡先として必要」「家族ではなく知人でもよい」「確認のためだけ」と説明することがありますが、その言葉だけで安心するのは危険です。

知人の連絡先を渡してしまうと、自分だけでなく周囲まで巻き込まれる不安につながることがあります。

今回は、個人融資の相手から知人の連絡先を聞かれている人、家族ではなく友人や同僚なら出してもよいのか迷っている人向けの記事です。

個人融資で知人の連絡先を求められる理由、なぜ危険なのか、よくある流れ、渡してしまった後の対応、借りる以外の安全な選択肢について解説します。

個人融資で知人の連絡先を求められたら安全なのか

結論から言うと、安全な取引とは考えない方がよいです。

個人融資を装う相手は、最初はやわらかい言葉で安心させながら、やり取りが進むにつれて緊急連絡先や電話帳、勤務先情報などを求めてくることがあります。

知人の連絡先も、その一つです。

一見すると軽い確認のように見えるかもしれません。

ですが、実態が見えにくい相手に第三者の連絡先まで渡す時点で、かなり不利になります。

ここで見たいのは、「知人なら家族より軽いかどうか」ではありません。

相手に第三者へつながる情報を渡すこと自体が危険かどうかです。

その観点で見ると、安易に出すべきではありません。

なぜ知人の連絡先を求めるのか

相手は、本人確認、返済確認、万一のためなどと説明するかもしれません。

ただ、実態がつかみにくい相手にそこまで広い範囲の情報を渡すこと自体が大きなリスクです。

特に注意したいのは、家族ではなく知人なら出しやすいと感じる人が多いことです。

相手もそこを分かっていて、「家族でなくてもよい」「友人でも大丈夫」と言ってくることがあります。

ですが、知人の連絡先でも事情は変わりません。

その情報が相手に渡ることで、あとから圧力の材料として使われるおそれがあります。

つまり、知人の連絡先は単なる確認先ではありません。

こちらを断りにくくし、やり取りを続けさせるための材料として使われることがあります。

知人の連絡先を渡すと何が危険なのか

危険なのは、単に友人や知人に知られるかもしれないからではありません。

自分だけの問題で済まなくなるからです。

たとえば、やり取りをやめた、条件が合わず断った、返済でもめた。

そうした場面で、相手が知人の連絡先を握っていると、それを心理的な圧力に使われやすくなります。

「友人に知られたくない」「職場の人間関係に影響したくない」と感じるほど、こちらは不利になります。

そのため、知人の連絡先を渡すことは、相手に主導権を握られやすい状態を作る行為だと考えた方がよいです。

よくある流れ

個人融資を装う相手とのやり取りでは、次のような流れが見られます。

最初は相談しやすい雰囲気を出す

最初は「相談だけでも大丈夫」「無理のない返済を考える」「親身に対応する」といった形で安心させることがあります。

ここで警戒心が下がると、その後の要求も受け入れやすくなります。

通話やLINEへ誘導する

公開の場では細かい話を出さず、DM、LINE、通話で詳しく話したいと言われることがあります。

この流れに入ると、外から見えない場所で条件や要求が変わっても分かりにくくなります。

知人の連絡先を緊急連絡先として求める

よくある言い方は、次のようなものです。

・家族でなくても大丈夫です

・友人や同僚でも構いません

・何かあったときのためです

・返済確認のためです

・本人確認の一環です

・みんな出しています

・これがないと進められません

一見すると、それらしく聞こえるかもしれません。

ですが、その説明だけで安心するのは危険です。

必要性をやわらかく見せていても、実際にはこちらが不利になる情報ばかりです。

知人なら大丈夫と考えてはいけない理由

ここはかなり誤解しやすいところです。

家族の連絡先は出したくないが、知人ならまだよいのではと考える人もいるはずです。

ですが、知人の連絡先でも安全とは言えません。

相手に第三者へつながる情報を渡すことに変わりはないからです。

友人、同僚、昔の知人。

誰であっても、こちらが勝手に他人の連絡先を相手へ渡す形になります。

さらに、知人は家族ほど事情を共有していないことも多く、突然連絡が入れば混乱しやすいです。

その意味でも、知人なら軽いという考え方は危険です。

こんな相手には特に注意

知人の連絡先を求めてくる相手の中でも、次のような特徴が重なる場合はかなり慎重に見た方がよいです。

・通話必須としている

・LINE追加を急がせる

・勤務先や家族構成まで細かく聞く

・緊急連絡先を必須のように扱う

・条件を公の場では説明しない

・質問しても曖昧な返答が多い

・断ろうとすると態度が変わる

一つだけで即断する必要はありません。

ですが、こうした点が重なるほど危険性は高まります。

そのままやり取りを続けるより、立ち止まって考える方が安全です。

口コミやSNS情報はどう見ればいいのか

知人の連絡先を求められる流れについて調べると、「友人を出したけど借りられた」「特に問題なかった」といった投稿が目に入ることがあります。

ですが、そのまま信用するのは危険です。

匿名掲示板やSNSでは、実際の利用者による書き込みかどうかは分かりません。

良い内容でも、集客目的で書かれている可能性があります。

逆に、悪い内容だけで全部を決めつけるのも避けたいところです。

見るなら、次のような点を確認してください。

・やり取りの流れが具体的に書かれているか

・知人の連絡先をどこまで求められたかが分かるか

・断ったあとどうなったかまで触れているか

・負担や不安にも触れているか

・連絡先への誘導だけで終わっていないか

情報収集をすること自体は悪くありません。

ですが、参考程度にとどめる意識が必要です。

その情報だけで相手を信用するのは避けた方が安全です。

通話後に個人情報の要求が増える流れは、個人融資で通話必須の取引は危険?よくある流れと注意点でも解説しています。

電話帳提出の危険については、個人融資で電話帳提出は危険?渡してはいけない理由も参考になります。

すでに知人の連絡先を渡してしまったらどうするべきか

もしすでに知人の連絡先や緊急連絡先を伝えてしまったなら、これ以上の追加提出は止めてください。

「もう少しで進む」「次で最後」と言われても、応じない方が安全です。

そのうえで、次のことを進めてください。

・相手とのトーク履歴を保存する

・通話日時ややり取りの内容を整理する

・何を伝えたのかをメモする

・相手のアカウント名や連絡先を控える

・早めに相談窓口へつなぐ

やり取りを消してしまうと、あとで説明しづらくなります。

記録を残したまま、第三者へ相談することが大切です。

借りる前に見直したいのは今の支出です

個人融資に連絡する前に、まず、今月の固定費と直近の支払いを確認してみてください。

・家賃

・光熱費

・通信費

・保険料

・サブスク

・食費

・後払い

・リボ払いや分割払い

ここで見たいのは、「いくら必要か」ではありません。

何にお金が出ていっているのか、止められる支出はないか、今すぐ払う必要があるものは何かを切り分けることが大切です。

少額でも、出ていくお金を止める方が、高リスクの取引に入るより安全です。

借りることを考える前に、まず家計を見直してみてください。

借りる以外の安全な選択肢

お金が足りないときほど、借入だけが解決策に見えてしまうことがあります。

しかし、実際には借りる以外にも取れる方法があります。

支払い先へ相談する

家賃、公共料金、携帯代などは、状況によって支払い相談が可能です。

何も言わずに延滞するより、先に相談しておく方が動きやすくなることがあります。

出費を絞る

今月だけでも止められる支出がないか確認してみてください。

・スマホ料金やサブスクの停止

・後払いの利用停止

・不要な保険や有料サービスの見直し

・食費や日用品の買い方の調整

公的支援や相談先を確認する

消費者トラブル全般の相談は消費者ホットライン188│消費者庁

借金トラブルの法的相談はヤミ金相談│法テラスが役立ちます。

個人間融資については、金融庁もSNSや掲示板での個人を装ったヤミ金融業者による違法な貸付や個人情報悪用の危険性を注意喚起しています。

SNS等を利用した「個人間融資」にご注意ください!│金融庁

最終結論と今すぐ取るべき行動

個人融資で知人の連絡先を求められたら、その時点でかなり慎重に見るべきです。

知人だから家族より軽いということはありません。

第三者の連絡先を相手に渡すこと自体が、大きなリスクです。

その時点では助かったとしても、あとから自分だけでなく知人まで不安の中に巻き込まれることがあります。

甘い言葉に安易につられず、まずは今の支出を見直し、使える相談先や支援を確認してください。

今やるべきなのは、焦って知人の連絡先を渡すことではありません。

危ない取引に近づかないようにし、これ以上状況を悪化させてしまうリスクを回避することが先決です。